子どもが産まれて、将来の教育資金について考えるようになりました。このままの生活で子どもを育てていけるのか不安です。「将来どれくらいのお金が必要で、今のままの生活で大丈夫なのか」を知るために「ライフプラン」を自分でシミュレーションしてみたのですが、作成・入力が難しくて挫折してしまいました……。

僕も育休を機に、家計について真剣に向き合うようになりました。ライフプランを作成することで、将来の計画が見える化でき、場合によっては早期の改善により不安が解消されるかもしれません。

実は、プロに「画面オフ」で相談して、70ページ超えの精密なライフプランを無料で作ってもらう方法があります。今回は、実際に体験したレビューをお届けします!

この記事を読むと、以下のことがわかります!

・ライフプランは自分で作成すると難しい上、誤った計画になってしまう

・金融庁が公開しているライフプランシミュレーターを使うより、無料で作ってもらえるサービスを利用したほうが楽だし正確

・オンライン面談(画面オフ可)1時間で、ライフプラン(70ページ超!)を作ってもらえて家計のアドバイスも受けられるサービスをご紹介

はじめに|ライフプランと向き合う

【将来の教育費が不安…】自分でライフプランを作るのは「限界」がある

「子どもが産まれて、これからのお金が不安……」

「教育資金や老後資金、今の貯金ペースで本当に足りるの?」

僕も、育休をきっかけに家計と向き合い、同じ不安を抱えていました。ネットの無料シミュレーターで自作してみたものの、「物価上昇」や「正確な税金」まで計算できず、結局「これ、本当に合ってるの?」というモヤモヤだけが残る結果に。

そんな中、ダメ元で試したのがプロによる無料相談サービス『マネーコーチ』です。

正直、最初は「無料なんて怪しい」「強引に勧誘されるのでは?」と疑っていましたが、結果は「もっと早く頼めばよかった!」と後悔するほどの神サービスでした。

【マネーコーチを体験して分かったこと】

- 完全無料で、無理な勧誘は一切なし

- オンライン面談は「画面オフ(カメラなし)」でOK

- 70ページ超えの、自分専用「精密ライフプラン表」がもらえる

今回は、家計の不安を抱えるパパ・ママに向けて、僕が実際に体験して分かったマネーコーチの全貌を、忖度なしでレビューします!

ライフプランとは?

ライフプランは、自分の家族が今後各段階で直面するライフイベントに応じて、必要となる資産や時間を明確にしたものを言います。例えば、子どもが小学校に入学する時、高校を卒業して大学に進学する時など、まとまったお金が必要な時期や金額を明確にすることで、それまでの期間でいくら貯金しておく必要があるのかが見えてきます。ライフプランを立てておけば「今のままの生活でやっていけるのか」と漠然とした不安を感じることはなくなるでしょう。ライフプランは、大切な家族を養っていくために欠かせない指針となります。

ライフプラン作成、自作とプロ(マネーコーチ)はどう違う?

| 比較項目 | 自力(ネットのシミュレーター) | マネーコーチ(プロ相談) |

| 計算の精密さ | 項目が少なく、かなり概算 | 物価・税金・年金まで緻密に計算 |

| 作成の手間 | 自分で調べて入力(数時間〜) | 質問に答えるだけ(約1時間) |

| もらえる資料 | 簡易的なグラフ1枚程度 | 76ページの豪華診断レポート |

| 相談のしやすさ | 誰にも相談できない | 専門家に直接質問・アドバイス可能 |

| 顔出し(カメラ) | 不要 | 不要(画面オフでリラックス相談) |

| 費用 | 0円 | 0円(完全無料) |

| 安心感 | 「これで合ってる?」と不安 | 「これなら安心」と根拠が見える |

ライフプランは「なぜ自力ではなくプロに相談したほうがよいか」一目瞭然です。金融庁が公開している無料のライフプランシミュレーターもあるのですが、僕も実際に使ってみたところ、入力が難しい上、成果物も「本当に正しい計画になっているのか?」と不安になってしまうようなもので、使い物になりませんでした……。

【体験レポ】マネーコーチで無料相談してみた!76ページの診断結果に驚愕

画面オフ・カメラなしでOK!パジャマで相談できる気軽さ

マネーコーチでは、PCやスマホでビデオ通話のような形(ZOOMというweb会議システムを利用)で対話しながらライフプランを作成してくれるのですが、なんとこちらは画面オフのままでOKとのこと。実際、僕は最初に「画面オフのままでいいのですか?」と聞いてみたのですが「オフのままで結構ですよ!」と当然のように返してくれました。パジャマのままでも、何なら子どもにご飯を食べさせながらでも、こちらの状態を気遣わずに相談できるのは有難いですよね。

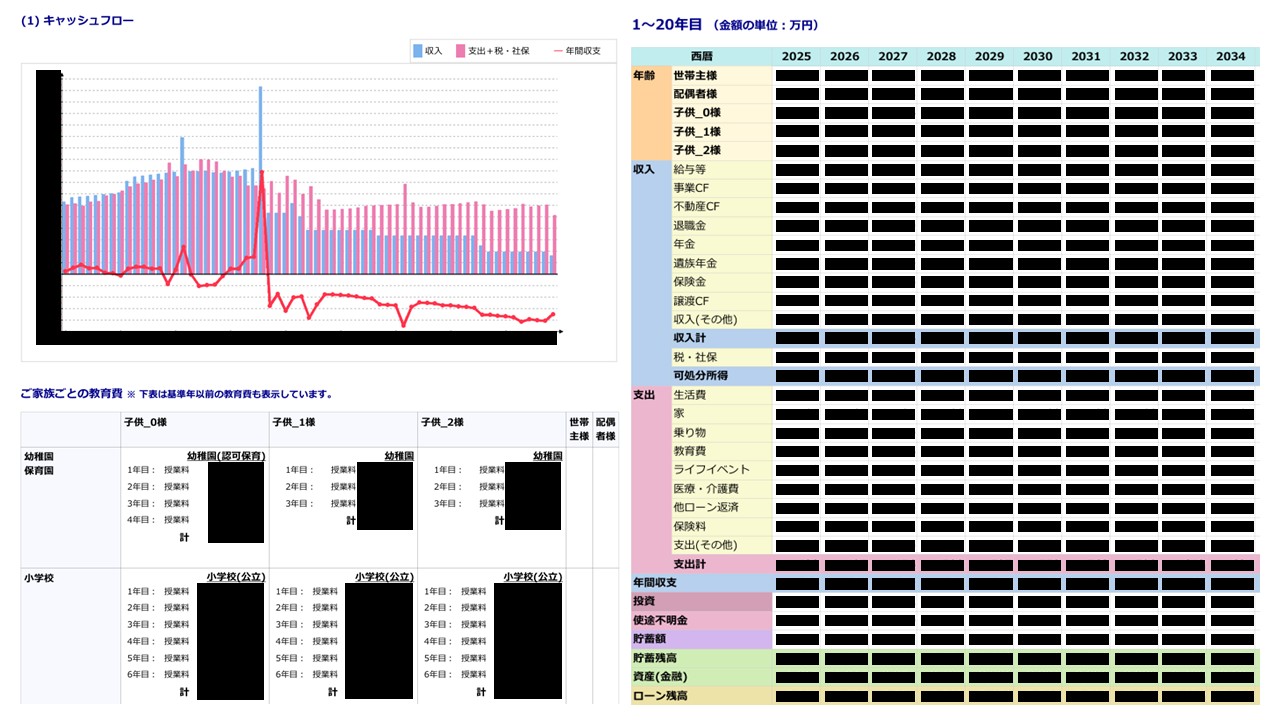

衝撃のクオリティ…76ページの「ライフプラン表」でもらえる項目

皆様には、最初に成果物のイメージをお見せしておこうと思います。以下は一部を抜粋したものです。

※実際の相談で作成される診断書の例

「無料なのに、ここまでのクオリティなの!?」

面談後に届いたPDFを開いて、一番驚いたのはその圧倒的な情報量です。 自分でExcelを叩いても絶対に計算できない「将来の物価上昇(インフレ)リスク」や「住宅ローンの金利変動シナリオ」まで盛り込まれていました。

数値は恥ずかしいので伏せていますが、我が家の家計が「いつ、いくら不足するのか」が残酷なほど明確に……笑。でも、「いつまでに、月いくら投資に回せば回避できるか」等という具体的な対策までセットで教えてもらえたので、相談前よりもずっと前向きになれました。

マネーコーチを利用するメリット・デメリット

家計の見直しや教育資金の準備など、お金の悩みは尽きないものですが、仕事や育児に追われているとなかなかプロに相談する一歩が踏み出せないですよね。

マネーコーチは、そんな忙しい世代にこそ選ばれているサービスです。納得感を持って利用するために、あらかじめ知っておきたいメリットとデメリットを整理しました。

【メリット】子育て世代に嬉しい「自宅完結」と「プロの視点」

マネーコーチの最大の魅力は、スマホやPCひとつで、自宅にいながら本格的なFP相談ができる点にあります。

- 移動時間ゼロ・外出の準備不要 : 小さなお子様がいる家庭にとって、子どもを連れて店舗へ行くのは一苦労です。自宅なら、子どものお昼寝中や家事の合間にリラックスして相談できます。

- 客観的な「プロの視点」で将来を可視化 : 「なんとなく貯金しているけれど足りるかな?」という不安に対し、専門家が家計状況を分析。教育資金や老後資金のシミュレーションを一緒に行うことで、今やるべきことが明確になります。

自分たちだけで悩むよりも、数多くの家計を見てきたプロのアドバイスを受けることで、「我が家に最適な正解」を最短ルートで見つけることができます。

【デメリット】人気すぎて希望の日時が埋まりやすいことも

一方で、利用する際に注意しておきたいのがスケジュールの確保です。

- 直近の予約が取りづらい場合がある : 質の高いコーチが在籍しているため、特に土日など、多くの人が休みになる時間帯は予約が集中しがちです。

- 早めの行動がカギ : 「今日明日すぐに相談したい」と思っても、希望の日時がすでに埋まっていることも少なくありません。家計の見直しを思い立ったら、まずは空き状況をチェックし、余裕を持って枠を確保しておくのがスムーズです。

【画像で解説】マネーコーチの予約方法と当日の流れ

「相談前に家計簿を完璧につけなきゃ!」と意気込む必要はありません。今の「なんとなく不安」という状態のまま、まずはプロに今の状況を見てもらうことが、家計改善の第一歩です!

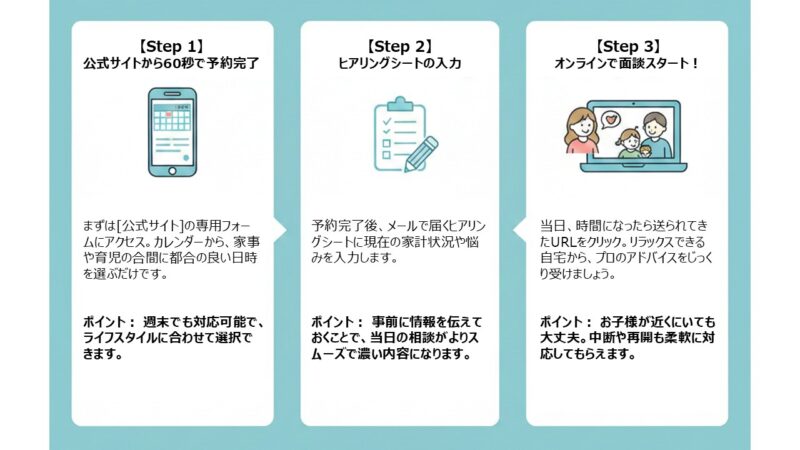

具体的な申し込み手順

まずは以下の画像リンクよりマネーコーチ様のホームページにアクセスしてください。

予約は60秒で完了。無理な勧誘は一切ありませんでした!

すると、ホームページのトップ画面が表示されます。下にスクロールすると、どんなサービスを提供しているか分かるかと思います。

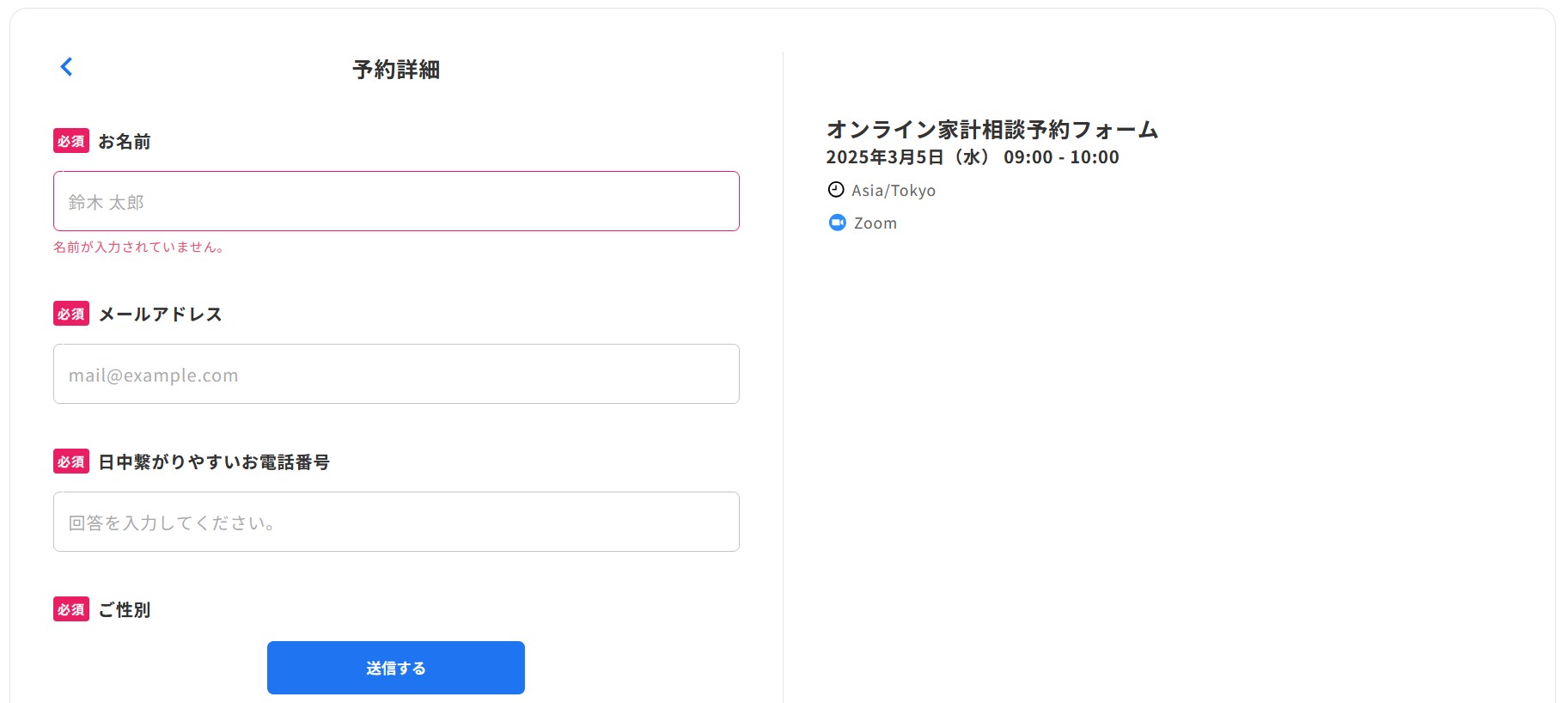

何箇所か「60秒で予約完了 WEBで簡単!マネーコーチの空き状況を見る」というボタンがありますので、ココをクリックしてください。すると早速、面談希望日時を選択する画面に移ります。

空いていれば直近の日程でも良いですし、1か月くらい先まで予約できるようになっていました。面談時間は1時間程度とされていますが、多少余裕を持ったスケジュールで予約するといいかと思います。日時を選択した後は、自分の名前や連絡先などを入力する画面になります。

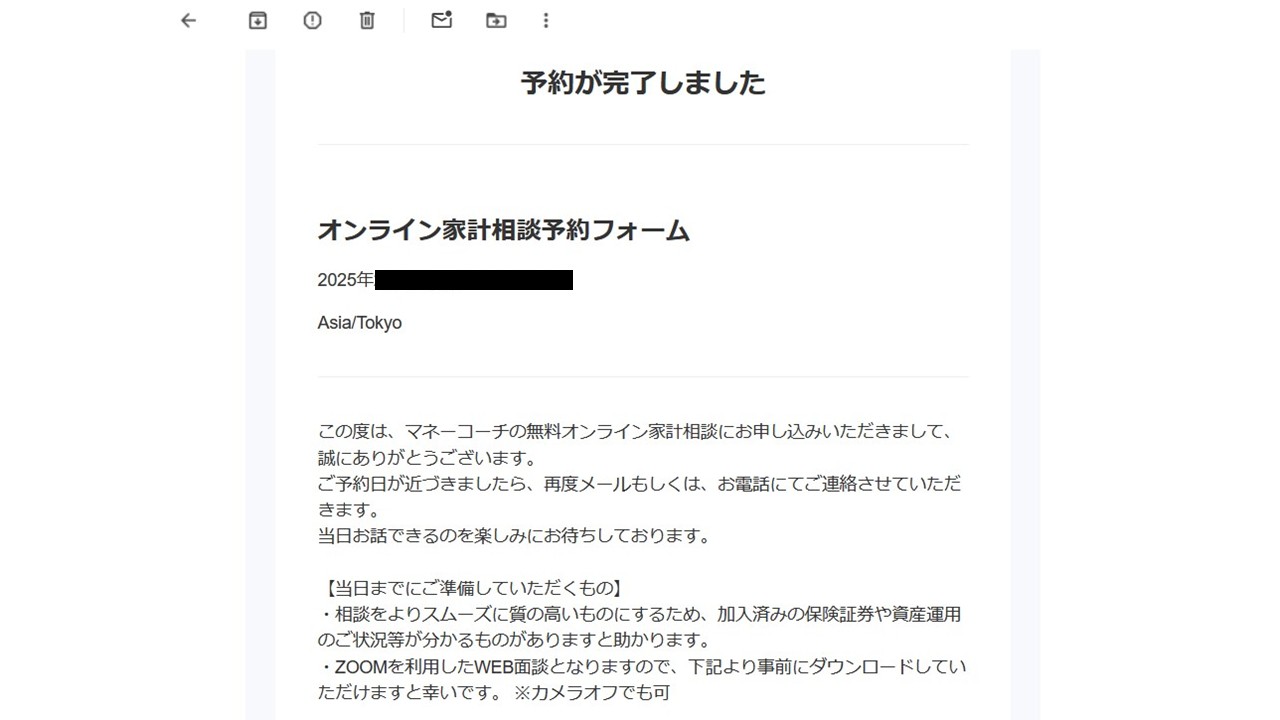

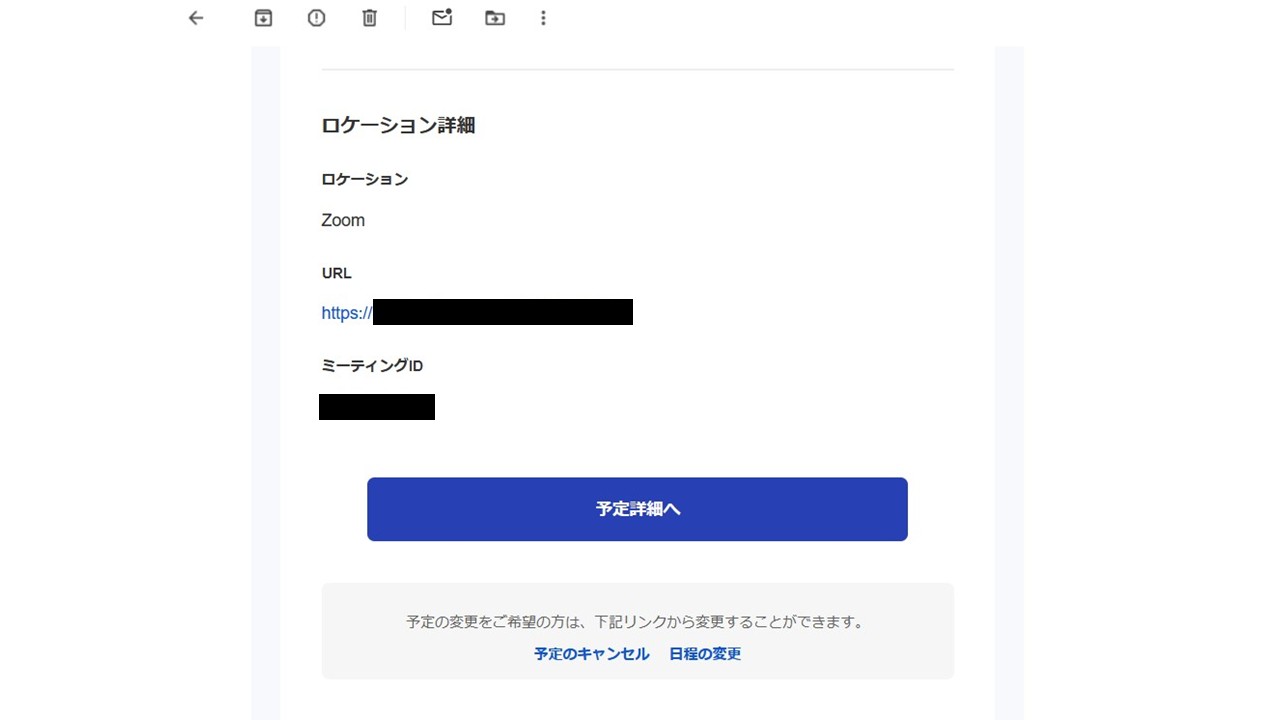

必要事項を入力して、青いボタンの「送信する」を押せば予約完了です。後はメールで予約完了の通知と、当日のオンライン面談で使用するZOOMのアドレスが届きます。連絡はメールのみで、電話はありませんでした。届いたメールは↓このような内容です。

ZOOMを使ったことが無い方は、メールで届く上記のURLをクリックすることで、ソフトのインストール画面に進むことができます。インストールには数分かかりますので、ZOOMを初めて使用する方は、当日までに準備しておきましょう!

オンライン面談時に準備しておくもの

ちなみに、当日のオンライン面談はこのような画面で行われました(実際にスクショしたものです)。こちらのカメラはオフのまま面談できた様子もわかるかと思います。

基本的には、面談時に質問されることに答えていけばいいのですが、以下の4点については事前に準備しておいたほうがスムーズに進められます。

① 毎月の支出額(住宅ローン、保険、投資、生活費など)

② 加入している保険(払い込み期間や満了時期など)

③ 住宅ローンの金利(変動金利の場合、今後の変動を加味するため)

④ 預金総額

これだけ準備しておけば、1時間のオンライン面談(画面オフで可)でライフプランが完成します!

なぜ無料なの?「マネーコーチ」が怪しくない理由を解説

「プロに相談して無料なんて、後から高い請求が来るのでは?」「強引に契約させられるのでは?」と不安に思う方もいるかもしれません。

しかし、マネーコーチが無料でサービスを提供できるのには、クリーンで明確な仕組みがあります。決して「怪しいから無料」なのではなく、合理的な理由があるのです。

相談料が0円で成り立つ仕組みとは?

失礼ながら、プランナーの方に直接質問して聞いてみました……笑。聞くと、「マネーコーチの相談料が0円なのは、テレビ番組が視聴料をとらずにCM放送枠で運営しているのと似た仕組みだから」ということでした。具体的には、提携している金融機関や保険会社からの「紹介手数料(広告費)」で運営されているようです。

- 相談者(あなた): プロのアドバイスを無料で受けられる

- マネーコーチ: 相談者に最適なプランを提案し、成約時に企業から報酬を得る

- 金融機関や保険会社: 自社の商品を必要としている人に届けてもらえる

このように、三者がそれぞれメリットを得られるビジネスモデル(代理店形式)をとっているため、相談者から直接料金をいただく必要がないのです。

2回目の相談や提案を断っても大丈夫?

結論から言うと、提案を断っても、2回目以降の相談に進まなくても全く問題ありません。

マネーコーチは「納得感」を大切にしているサービスです。以下のような理由で断ることは、相談現場ではよくあることです。

- 「今はまだ契約するタイミングではないと感じた」

- 「提案された内容が、自分の理想と少し違った」

- 「一度持ち帰って、パートナーとじっくり話し合いたい」

無理な勧誘をして評判を落とすことは、運営会社にとっても大きなリスクになります。そのため、「話を聞いてみたけれど、自分には合わなかった」という理由で終了しても、違約金やペナルティが発生することはありません。

まずは「セカンドオピニオン」を聞きに行くような、軽い気持ちで利用して大丈夫ですよ。

電話勧誘も一切なし!カメラOFFでOK! 育児の合間や寝かしつけ後などに気軽に相談してみませんか?

よくある質問(Q&A)

Q1:無理な勧誘や、しつこい営業電話はありませんか?

A1:安心して大丈夫です。強引な勧誘は一切ありませんでした。 2回目の面談を提案されることもありますが、その場で断ってしまって構いません。また、相談後にしつこい電話営業が行われることもなかったので、気軽に相談できます。

Q2:オンライン相談の際、カメラは一度もONにしなくていいのですか?

A2:最初から最後までOFFのままで大丈夫でした。ちなみに、別の同種サービスを利用した際は、「オン」での参加を推奨されたことがあります。お互いの表情が見えることで、より細かいニュアンスが伝わりやすくなり、質の高い相談が可能になるとのことでした。どちらのほうが良いか、選んでいただいていいと思います。

Q3:保険や金融商品を無理に勧められることはありますか?

A3:いいえ、ありませんでした。そもそも1回の面談の中では、ライフプランの作成に注力されるため、何かしらの商品を勧められることはないです。もし、作成されたライフプランを見て、「将来への備えを行動に移したい」と思ったときに、後日2回目の相談を希望し、保険や金融商品を提案してもらってください。

まとめ|将来の不安を「見える化」してスッキリしよう

僕は実際にFPのプロにライフプランを作成いただき、「物価上昇率の影響で、20年後の生活費は想像以上だった」とか「住宅ローンの変動金利上昇が心配だったけれど、上限のルールがあって支払い額も想像よりは増えなくて安心した」などの気づきがありました。

「いつ、いくら足りなくなるか」が可視化されると、「月々◯万円貯金を頑張れば大丈夫」という具体的なゴールが見えます。この安心感は、自作の簡易シミュレーションでは得られません。マネーコーチで将来の安心感をゲットしましょう!

予約は1分で完了、面談は画面オフでOK。まずは空き状況をチェックしてみてください↓

コメント