子どもが生まれて、将来の教育資金について考えるようになりました。準備しておいたほうがいい、という話は聞くのですが、具体的にどんな方法で準備すべきか悩んでいます。

結論から言うと、我が家は5つの方法で教育資金を貯めています。教育資金は1つの方法に絞らず、リスク分散して複数の方法で貯めるべきです。今回は、教育資金を準備するために気を付けることをお伝えした後、私たちが実際にやっている5つの方法についてご紹介していきます。

この記事を読むと、以下のことがわかります!

・まずは教育資金が必要となる時期と金額の見通しを立てるべき

・教育資金は普通預金、定期預金、学資保険、投資信託、債券などにリスク分散しながら準備する

・貯め方それぞれの特徴とメリット

教育資金を準備するために気を付けること

教育資金を準備することは、私たち親にとって非常に重要な任務ですよね。教育費はまとまった金額が必要になるケースが多いため、計画的に準備しないと家計に大きな影響を及ぼす可能性があります。ただ、将来に向けて資金を貯めればいいというわけではなく、今を生きていかなければなりませんので、教育資金へ回す預金のバランスや、適切なリスク管理が求められます。本記事では、教育資金準備におけるポイントや、実際に2人の子どもを育てる我が家が実践している準備方法をご紹介します。

教育資金が必要になる時期と金額の見通しを立てる

まずは教育資金が必要になる時期と金額の見通しを立てましょう。私は最初、自分でエクセルを使って作成してみたのですが、「これで本当に合っているのか?見込み損ねている支出はないか?」と不安になり、結局うまく作ることができませんでした。そんな時に知ったのが、無料でプロがライフプランを作ってくれるサービスの存在です。

こちら↓「マネーコーチ」様では、なんと無料でライフプランを作っていただくことができます。無料とは言っても、プロが直接オンラインで相談しながら作成してくれるので、とても精度の高いライフプランが出来上がります。しかも、自分側は画面オフで相談できるので、顔を見せるのが不安な方や身支度が面倒な方でも安心です!笑

また、僕が実際にサービスを利用した体験を記事にまとめていますので、あわせてご覧いただけると嬉しいです。

リスク分散をする

教育資金を準備する方法は一つではありません。ここでお伝えしたい重要なことは「リスク分散をしましょう」ということです。リスク分散とは、一つの方法・手段に資金を集中させず、複数に分散させることを指します。リスクを分散することで、特定の市場変動などによる影響を最小限に抑えることができ、更に資産運用で資金を増やすことができる可能性もあります。

貯金以外の選択肢として投資や保険を活用する

ただ貯金をするだけでは、インフレや手数料などでお金の価値が目減りするリスクがあります。そんな中、投資や保険は貯金以上の資産形成手段として注目されています。例えば、教育資金を目的とした学資保険は保障と貯蓄を組み合わせた魅力的な商品です。また、最近の新NISAで急速に広まっている投資信託を活用することで、長期的な運用益を目指すこともできます。ただし、これらにはそれぞれリスクが伴うため、貯金と組み合わせてリスク分散をしながら、教育資金を準備するようにしましょう。

最適な貯金方法と戦略

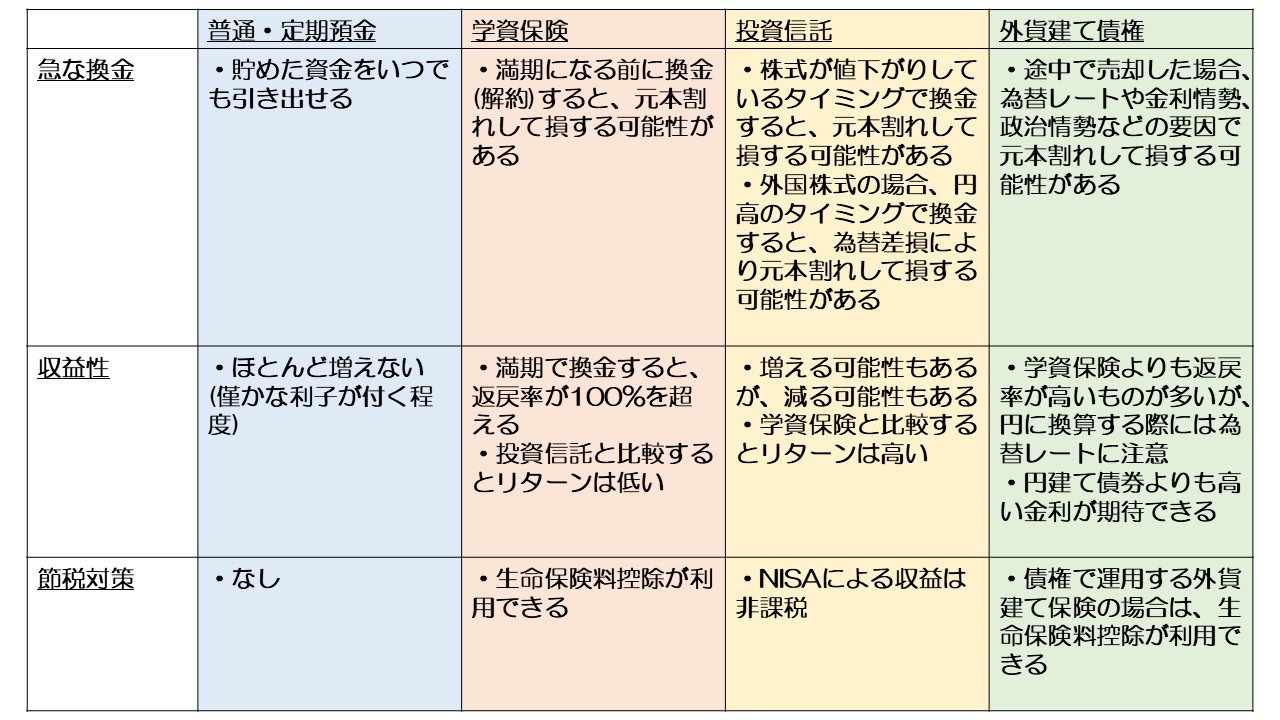

さて、ここからは我が家が実践している教育資金の準備手段を紹介しながら、最適な貯金方法と戦略について考えていきたいと思います。早速ですが、我が家では大きく「普通預金」「定期預金」「学資保険」「投資信託」「債券」の5つにリスク分散しています。まずは、これらの特徴を僕なりに整理してみました。

教育資金を貯める、あわよくば増やすためには、それぞれの特徴をよく理解して選択していく必要があります。ここからは、一つずつメリットやリスクなどについてご紹介していきます。

普通預金と定期預金の違いと組み合わせ方

普通預金は、自由に引き出しが可能で生活費や急な出費への対応ができる点が特徴です。普段私たちが利用している預金がこれにあたるでしょう。一方、定期預金は固定期間引き出せない代わりに、普通預金より高い利息が設定されています。この違いを活かすことで、柔軟性と増益効果を兼ね備えた貯金プランを作ることができます。

定期預金についてもう少し補足すると「気軽に引き出せないけれど、普通預金より利息がついてお金が増える」というものです。ただ、この後紹介する投資信託と比較すると、期待できる増益効果は低く、その分「リスクが低い」という特徴があります。ちなみに我が家では、預金の割合として普通預金:定期預金=7:3程度にしています。

学資保険を活用する方法と注意点

学資保険は、子どもの教育資金を確保する手段として多く利用されています。安定した資金計画を立てることができる点がメリットです。ただ、学資保険には大きく保障型・貯蓄型の2種類が存在します。保障型の学資保険は、高い保障内容を提供しますが、元本割れのリスクがある場合もあります。一方、貯蓄型は満期時に戻る金額の割合(返戻率)が高めで、万が一の際の保障は比較的低い場合が多いです。ちなみに、我が家は貯蓄型を選択しました。あくまで教育資金準備のために利用したかったというのと、万が一の保障は別の保険で補う計画だったためです。

ちなみに、オンラインで気軽に学資保険について相談できるサービスもあります。こちらの「ガーデン」様は、学資保険専門の相談サービスを行っており、プロの学資保険プランナーの方が相談に乗ってくれます。無料で相談できる上、プランナーからしつこい勧誘などがあった場合には運営会社がプランナー変更などの対応をすることが約束されており、安心して相談ができますよ。学資保険に興味がある方は、是非ご活用ください!(今なら無料相談で、西松屋やミスタードーナツの1,000円分ギフト券などが貰えるキャンペーン中です)

また、こちらの無料相談サイト「ガーデン」様については、別記事でも体験談などについてまとめています。あわせてご覧いただけますと嬉しいです。

投資信託でリスクを分散させるポイント

投資信託は、少額から投資できる点やプロが運用を行う点で初心者でも活用しやすい資産運用方法の一つです。新NISAで話題になりましたので、ほとんどの方が既にNISA口座を持ち運用されているのではないでしょうか。投資信託の特徴は、資産を増やすことのできる可能性があるということです。ただ、元本割れのリスクがあることを忘れてはいけません。これまで紹介した「預金」と「学資保険」などとリスクを分散しておくようにしましょう。

また、投資信託の中でもリスクを分散させることが重要です。例えば、一つの企業の株式に集中投資するのではなく、日本株、外国株など異なる金融商品を組み合わせていきましょう。投資信託にはインデックス型とアクティブ型があるため、両方を適切に活用することでリターンを安定させることが期待できます。

外貨建て債券を選ぶ理由

外貨建て債券は、僕が「投資信託の金額を増やそうかな」と考えていた時に出会いました。投資信託と同じようなポジションで、資産を増やすことのできる可能性があるが、元本割れのリスクもあるものと考えてください。外貨建て債券の魅力は、何といっても利回りが高いことですね。換金する場合には為替レートに注意しなければなりませんが、タイミングを見計らって換金することで、安定して資金を増やすことが期待できます。換金のタイミングが重要という意味でも、預金に余力がある場合におすすめしたい方法です。

まとめ

ここまで教育資金を貯める方法、リスク分散の重要性についてお伝えしました。ただ、「色々あってよくわからない!」という方もいるでしょう。そんな方には、冒頭でもご紹介した「マネーコーチ」様に「教育資金を貯めたい!」と相談されるのがおすすめです。同社のホームページに記載されていますが「準備すべき教育資金を計算し、預貯金・つみたてNISA・学資保険などから、あなたに最も合っているものを、お金のプロが一緒に考えます!」というサービスを提供されており、なんと無料でオンライン相談ができます(画面オフで相談可です)。是非、ご活用ください!

コメント